11.07.2025

06:35

Ο φόρος κληρονομιάς στην Ελλάδα: Τι πρέπει να γνωρίζουν οι κληρονόμοι για τις υποχρεώσεις και τις απαλλαγές

11.07.2025

06:35

Ο φόρος κληρονομιάς αποτελεί μια σημαντική οικονομική επιβάρυνση για τους κληρονόμους στην Ελλάδα, που δεν περιορίζεται μόνο στα ακίνητα, αλλά καλύπτει ευρύ φάσμα περιουσιακών στοιχείων.

Η φορολογική υποχρέωση αφορά την περιουσία που ανήκε στον αποθανόντα κατά το χρόνο του θανάτου του, ανεξάρτητα από το αν βρίσκεται εντός ή εκτός Ελλάδας. Συγκεκριμένα, εφόσον οι κληρονόμοι είναι κάτοικοι Ελλάδας, ο φόρος επεκτείνεται και στην κινητή περιουσία που ο θανών διατηρούσε στο εξωτερικό. Η περιουσία αυτή περιλαμβάνει ακίνητα, τραπεζικούς λογαριασμούς, μετοχές και άλλα χρηματοοικονομικά προϊόντα.

Ο οδηγός της ΑΑΔΕ δίνει απαντήσεις και σε πιο σύνθετες περιπτώσεις, όπως η κληρονομιά που αφορά αυξήσεις μισθών ή συντάξεων που αφορούν παρελθόντα χρόνο. Σε αυτές τις περιπτώσεις, το ποσό που αφορά στο διάστημα πριν από τον θάνατο θεωρείται μέρος της κληρονομιάς και φορολογείται ως τέτοιο.

Επίσης, υπάρχει ειδική αναφορά για την περίπτωση της ψιλής κυριότητας σε κινητά ή ακίνητα, όταν ο δικαιούχος της επικαρπίας (δηλαδή ο επικαρπωτής) αποβιώνει. Τότε, ο φόρος υπολογίζεται στο ποσοστό της κυριότητας που μεταβιβάζεται στους κληρονόμους.

Άλλο κρίσιμο ζήτημα αφορά τις κοινές τραπεζικές καταθέσεις. Αν μια κατάθεση είναι κοινή και ένας από τους συνδικαιούχους αποβιώσει, η κατάθεση αυτή δεν θεωρείται αυτομάτως κληρονομιά για τους άλλους συνδικαιούχους και απαλλάσσεται από φόρο, εκτός εάν οι τραπεζικοί λογαριασμοί βρίσκονται σε χώρες με περιορισμένη φορολογική συνεργασία με την Ελλάδα.

Ένα από τα σημαντικότερα σημεία που επισημαίνει ο οδηγός είναι πως ακόμη και στην περίπτωση αποποίησης κληρονομιάς, οι κληρονόμοι μπορεί να έχουν φορολογικές υποχρεώσεις. Αυτό σημαίνει ότι η αποποίηση δεν απαλλάσσει απαραίτητα από την καταβολή φόρου για το μέρος της περιουσίας που μεταβιβάζεται σε άλλους.

Επιπλέον, τα χρέη και οι φόροι που όφειλε ο θανών μέχρι τον θάνατό του εκπίπτουν από το συνολικό κληρονομικό κεφάλαιο, μειώνοντας κατ’ επέκταση το φορολογητέο ποσό.

Υπάρχουν σημαντικές απαλλαγές για κάποιες κατηγορίες περιουσίας και κληρονόμων. Για παράδειγμα, η κινητή περιουσία αλλοδαπού Έλληνα υπηκόου που διαμένει στο εξωτερικό τουλάχιστον για 10 χρόνια απαλλάσσεται από τον φόρο, υπό την προϋπόθεση ότι δεν ανήκει σε κατηγορίες όπως δημόσιοι υπάλληλοι, στρατιωτικοί ή υπάλληλοι διεθνών οργανισμών που υπηρετούν στο εξωτερικό.

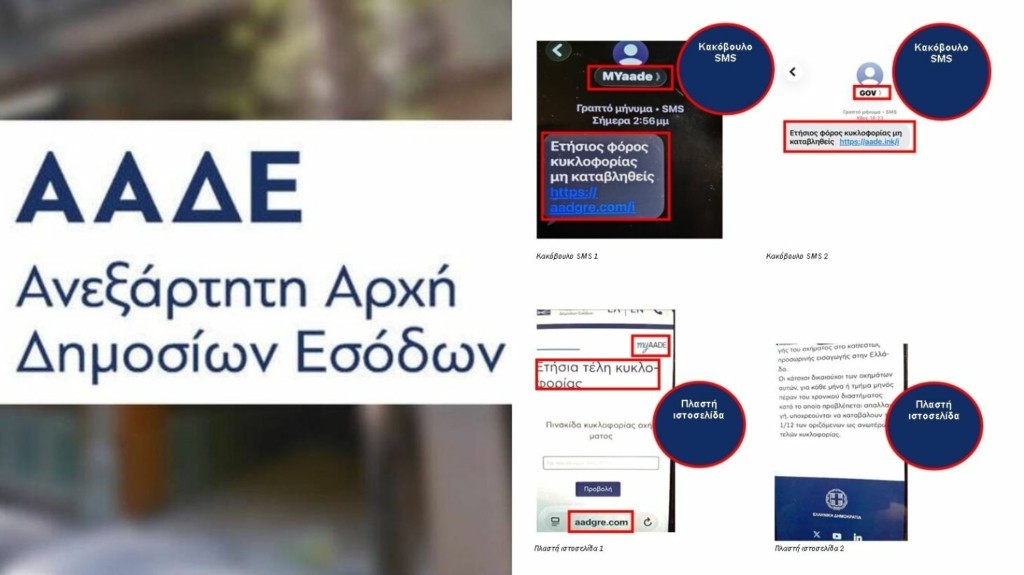

Η έκδοση του οδηγού από την ΑΑΔΕ αναμένεται να συμβάλει στην καλύτερη κατανόηση των φορολογικών υποχρεώσεων, να περιορίσει τις παρανοήσεις και τις καθυστερήσεις στην υποβολή των δηλώσεων κληρονομιάς, αλλά και να βοηθήσει τους κληρονόμους να προετοιμαστούν κατάλληλα για τις οικονομικές επιβαρύνσεις που θα αντιμετωπίσουν.

Οι ενδιαφερόμενοι θα πρέπει να ενημερωθούν έγκαιρα για τα δικαιώματα και τις υποχρεώσεις τους, να συγκεντρώσουν τα απαραίτητα δικαιολογητικά και να συμβουλευτούν ειδικούς σε θέματα κληρονομιών και φορολογίας. Με τον τρόπο αυτό, θα αποφύγουν περιττές καθυστερήσεις και πρόσθετα έξοδα, ενώ θα διασφαλίσουν τη σωστή και νόμιμη διαχείριση της κληρονομικής περιουσίας.

Διαβάστε επίσης:

Ακίνητα, καταθέσεις και εμβάσματα στο φως: 930 υποθέσεις «μαύρου» χρήματος εξετάζουν οι Αρχές

ΑΑΔΕ: Πρόστιμα ύψους 138 εκατομμυρίων ευρώ για 8,3 χιλιάδες εικονικά τιμολόγια

ΣΧΕΤΙΚΑ ΑΡΘΡΑ