Ακολουθήστε το topontiki.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν.

Υπεγράφη και δόθηκε στη δημοσιότητα από τον Γενικό Γραμματέα Δημοσίων Εσόδων, η εγκύκλιος με την οποία καθορίζεται η διαδικασία παρακράτησης του φόρου σε μισθούς και σε συντάξεις.

Υπεγράφη και δόθηκε στη δημοσιότητα από τον Γενικό Γραμματέα Δημοσίων Εσόδων, η εγκύκλιος με την οποία καθορίζεται η διαδικασία παρακράτησης του φόρου σε μισθούς και σε συντάξεις.

Όπως προβλέπει η εγκύκλιος, οι παρακρατήσεις διενεργούνται για μισθοδοσίες και συντάξεις που εκκαθαρίζονται από τις 27.5.2016 και εξής και όχι αναδρομικά.

Παραδειγματα

A) Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 15.000 ευρώ. Συνολική εισφορά αλληλεγγύης: (15.000-12.000)*2,2%=66 ευρώ.

Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 66/12=5,5 ευρώ (εφόσον στο φορολογούμενο δεν καταβάλλονται Δώρα) ή 66/14=4,71 ευρώ (εφόσον στο φορολογούμενο καταβάλλονται και Δώρα που ισοδυναμούν με δύο μισθούς).

Β) Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 35.000 ευρώ. Συνολική εισφορά αλληλεγγύης: (35.000-30.000)*6,5%+676=1.001 ευρώ.

Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 1.001/12=83,42 ευρώ (εφόσον στο φορολογούμενο δεν καταβάλλονται Δώρα) ή 1.001/14=71,5 ευρώ (εφόσον στο φορολογούμενο καταβάλλονται και Δώρα που ισοδυναμούν με δύο μισθούς).

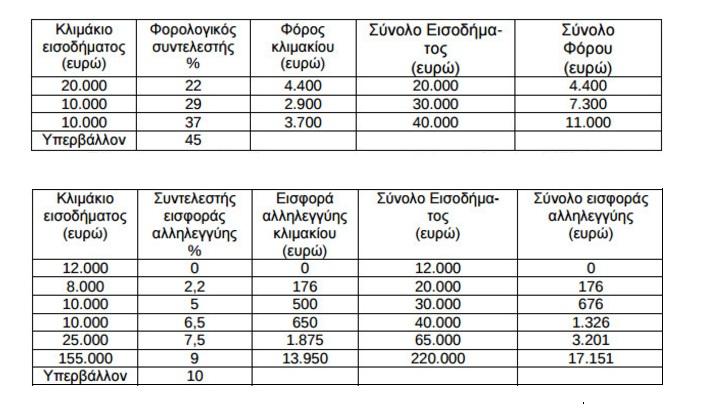

Πίνακες

Ακολουθήστε το topontiki.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν.

Το topontiki.gr σέβεται όλες τις απόψεις, αλλά διατηρεί το δικαίωμά του να μην αναρτά υβριστικά σχόλια και διαφημίσεις. Οι χρήστες που παραβιάζουν τους κανόνες συμπεριφοράς θα αποκλείονται. Τα σχόλια απηχούν αποκλειστικά τις απόψεις των αναγνωστών.