Ακολουθήστε το topontiki.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν.

Μέχρι το τέλος του 2021, αναμένεται να έχει ξεκινήσει τη λειτουργία του ο περιβόητος νέος φορέας για την κεφαλαιοποιητική επικουρική ασφάλιση, καθώς έως τότε εκτιμάται ότι θα έχει την κατάλληλη κτιριακή υποδομή, θα έχει επιλεγεί ο επικεφαλής και θα έχει επιτευχθεί μια βασική στελέχωσή του, καθώς και να έχουν ξεκινήσει οι διαδικασίες για την προμήθεια πληροφοριακού συστήματος για την υποστήριξη των επιμέρους λειτουργιών του.

Μετά το Πάσχα -δηλαδή γύρω στο α΄ δεκαήμερο του ερχόμενου Μαΐου- θα έλθει σε δημόσια διαβούλευση το νομοσχέδιο για τη μεταρρύθμιση της επικουρικής ασφάλισης, η οποία θα τεθεί σε ισχύ από την 1η Ιανουαρίου του 2022.

Δεν θα ήταν υπερβολή εάν κανείς έλεγε πως ο Κώστας Χατζηδάκης ανέλαβε το πόστο του υπουργού Εργασίας έχοντας ως βασική αποστολή το πέρασμα του νέου ασφαλιστικού νομοσχεδίου, που θα σημάνει μια νέα εποχή για την κοινωνική ασφάλιση στην Ελλάδα. Βέβαια η νέα εποχή, δε σημαίνει κατ’ ανάγκη και πιο ελπιδοφόρα για τους ασφαλισμένους και ειδικά τους νεότερους που όπως διαφαίνεται θα παίξουν στα… ζάρια τη δυνατότητα για μια αξιοπρεπή σύνταξη.

Σε πρόσφατο σε συνέδριο για τα ταμεία επαγγελματικής ασφάλισης που έγινε τον περασμένο Φεβρουάριο, ο υπουργός μίλησε χωρίς μισόλογα: «Τα μέτρα που έλαβε η κυβέρνηση για τον περιορισμό του μη μισθολογικού κόστους -με την μείωση των ασφαλιστικών εισφορών από την αρχή του έτους- διαμορφώνουν προϋποθέσεις για ισχυρή ανάπτυξη του δεύτερου πυλώνα τα επόμενα χρόνια. Αίρεται σε κάποιο βαθμό ένα διαχρονικό δομικό εμπόδιο, το υψηλό μη μισθολογικό κόστος, και δημιουργείται χώρος για προσωπική αποταμίευση μέσω του δεύτερου πυλώνα».

Μάλιστα τόνισε ότι «η εισαγωγή κεφαλαιοποιητικών στοιχείων στον πρώτο, δημόσιο πυλώνα του συστήματος θα φέρει πιο κοντά ένα μεγάλο μέρος του πληθυσμού στην έννοια της προσωπικής αποταμίευσης και της μακροπρόθεσμης επένδυσης. Θα εκπαιδεύσει τους εργαζόμενους και θα ‘’μπολιάσει’’ την κοινωνία με την ιδέα της προσωπικής συνταξιοδοτικής αποταμίευσης, και αυτό θα ωφελήσει την ανάπτυξη και του δεύτερου πυλώνα του ασφαλιστικού συστήματος, που στηρίζεται στα ταμεία επαγγελματικής ασφάλισης».

Το ασφαλιστικό νομοσχέδιο που θα φέρει σύντομα η κυβέρνηση αναμένεται ως «μάννα εξ ουρανού» από τις ιδιωτικές ασφαλιστικές εταιρείες, τους επιχειρηματίες και τα “κοράκια” που δρουν στα χρηματιστηριακά παιχνίδια. Αλλά θα βάλει σε μεγάλες περιπέτειες και «επενδυτικά ρίσκα» τους κόπους μιας ζωής, σε πρώτη φάση για τη νέα βάρδια των εργαζομένων, που θα κληθούν να «στήσουν» το νέο ιδιωτικό σύστημα επικουρικής ασφάλισης που θα στηρίζεται στον τζόγο, την… ατομική ευθύνη και τις μεγάλες πιθανότητες χρεοκοπίας των ασφαλισμένων.

Μια ιστορικού χαρακτήρα ανατροπή σχεδιάζει η κυβέρνηση Μητσοτάκη στην κοινωνική ασφάλιση, υλοποιώντας τις οδηγίες του πορίσματος Πισσαρίδη. Ο στόχος του νομοσχεδίου που απεργάζονται στο υπουργείο Εργασίας είναι η επικουρική ασφάλιση να μετατραπεί από διανεμητική σε κεφαλαιοποιητική, καθιερώνοντας τη λογική του «ατομικού κουμπαρά» για τις μελλοντικές επικουρικές συντάξεις. Ως χρόνος υλοποίησης τίθεται η αρχή του 2022.

Το σχέδιο της κυβέρνησης στο πλαίσιο του νέου συστήματος για την επικουρική ασφάλιση έγκειται στο να συστήσει ένα νέο Δημόσιο Ταμείο, το οποίο θα έχει την αποκλειστική ευθύνη για τη διαχείριση των εισφορών των ασφαλισμένων. Στο νέο σύστημα θα εντάσσονται υποχρεωτικά, σύμφωνα με το κυρίαρχο σενάριο: Οι νεοεισερχόμενοι μισθωτοί δημόσιου και ιδιωτικού τομέα, που θα εισέρχονται για πρώτη φορά στην αγορά εργασίας από την 1/1/2022 και εφεξής.

Ένα από τα βασικά επιχειρήματα για την επιχειρούμενη «επέμβαση» στην επικουρική ασφάλιση είναι το λεγόμενο δημογραφικό πρόβλημα. Ο διοικητής τη Τράπεζας της Ελλάδας Γ. Στουρνάρας επικαλούμενους την Eurostat, έχει επισημάνει πως ο λόγος εξάρτησης ηλικιωμένων που στην Ελλάδα το 2020 ήταν 35,1%, μέχρι το 2055 θα έχει διπλασιαστεί (62,8%) και θα είναι ο υψηλότερος στην ΕΕ.

Από τη μεριά του, ο υπουργός Οικονομικών, Χρ. Σταϊκούρας έχει τονίσει ότι «το υφιστάμενο σύστημα ασφάλισης, ως διανεμητικό, είναι εξαιρετικά εκτεθειμένο στον “δημογραφικό κίνδυνο”» και ότι «λόγω της γήρανσης του πληθυσμού μειώνεται συνεχώς η αναλογία των οικονομικά ενεργών πολιτών προς τους συνταξιούχους».

«Το διανεµητικό σύστηµα δουλεύει εξαιρετικά σε κοινωνίες µε µεγάλη αναλογία ασφαλισµένων ανά συνταξιούχο», έχει υποστηρίξει από τη μεριά της η Π. Καρασιώτου, γ.γ. Κοινωνικών Ασφαλίσεων, λέγοντας ότι σήµερα στην Ελλάδα η αναλογία αυτή είναι 1,65 προς 1 µε προοπτική περαιτέρω επιδείνωσης.

Ωστόσο δεν θα πρέπει να αφαιρούμε από τον καμβά των όποιων συζητήσεων για το ασφαλιστικό ζήτημα τις δυσθεώρητες απώλειες –ή κατ΄ άλλους λεηλασία- πολλών δισ. ευρώ από τα ταμεία, από την εποχή των άτοκων «θαλασσοδανείων» και το «κούρεμα» του PSI των μνημονίων, μέχρι τα δομημένα ομόλογα και το χρηματιστηριακό τζογάρισμά τους, τις διαρκείς μειώσεις των εργοδοτικών ασφαλιστικών εισφορών , την ανεξέλεγκτη και ατιμώρητη εισφοροαποφυγή και εισφοροκλοπή και τόσα άλλα.

Η κυβερνητική πλευρά αναφερόμενη στο «κλάσμα» του ασφαλιστικού, συνήθως στέκεται μόνο στον «παρονομαστή», δηλαδή την «αύξηση συνταξιούχων», αλλά αγνοεί τις εξελίξεις στον «αριθμητή», τους εργαζόμενους-ασφαλισμένους και τη δραματική μείωσή τους. Αλλά και τη συρρίκνωση των μισθών, τη διαρκή μείωση των ασφαλιστικών εισφορών – άρα μείωση και εσόδων για τα ταμεία- και την επέλαση της ελαστικής εργασίας, παράγοντες που επιβαρύνουν τα ασφαλιστικά έσοδα.

Σήμερα οι οικονομικά μη ενεργοί είναι 3,2 εκατ. (ΕΛΣΤΑΤ) και οι άνεργοι 1,1 εκατ. (ΟΑΕΔ), «θύματα» των εκάστοτε κυβερνητικών… μεταρρυθμίσεων.

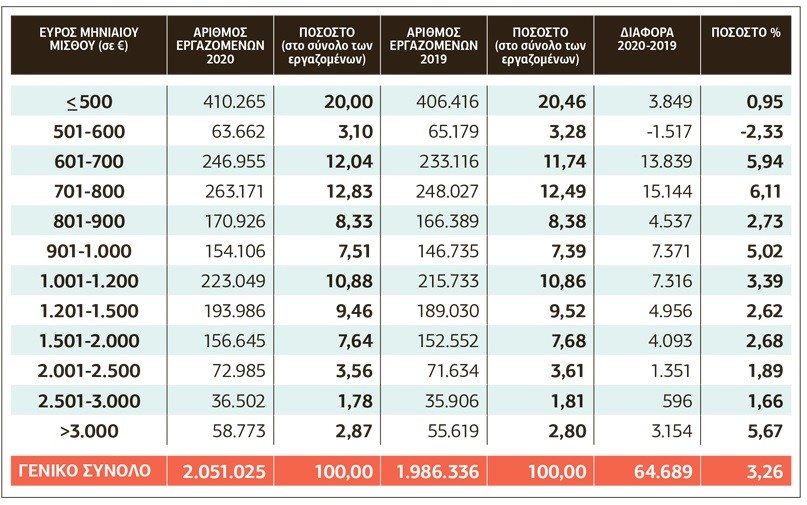

Όσον αφορά στους μισθούς, το 2019, 2 στους 3 μισθωτούς έπαιρναν κάτω από 1.000 ευρώ, ενώ το 30,8% εργαζόταν με μερική απασχόληση. Μάλιστα, 1 στους 5 απασχολείται έως 20 ώρες την εβδομάδα. Κι αυτά πριν από το ξέσπασμα της πανδημίας…

Όμως η γήρανση του πληθυσμού κατά βάθος δεν πλήττει μόνο τα διανεµητικά, αλλά και τα κεφαλαιοποιητικά συστήµατα, όπως αυτό που σχεδιάζει να επιβάλει η κυβέρνηση Μητσοτάκη. Το µέγεθος της σύνταξης μπορεί να φαίνεται κατ’ αρχήν πως εξαρτάται αποκλειστικά από τις αγορές, που καθορίζουν τις αποδόσεις των επενδυµένων κεφαλαίων. Όμως όταν μειώνεται ο αριθµός των εργαζομένων και αυξάνονται οι συνταξιούχοι, τότε µειώνονται οι εισφορές και αυξάνεται αναγκαστικά το ποσό που θα πρέπει να διατεθεί για συντάξεις. Αυτό με τη σειρά του οδηγεί στη μείωση αντίστοιχα και των προς επένδυση κεφαλαίων και συνεπώς την απόδοση της επενδύσεώς τους! Μάλιστα στην περίπτωση των κεφαλαιοποιητικών συστηµάτων, η γήρανση του πληθυσµού επιφέρει αυτόµατα µείωση των συντάξεων, χωρίς καμία «εξωτερική» παρέμβαση, όπως κυβερνητικά μέτρα.

Ο Κ. Μητσοτάκης προαναγγέλλοντας στη ΔΕΘ το νέο σχέδιο για το ασφαλιστικό της κυβέρνησής του, είχε πει: «Εάν ρωτήσετε τους νέους, θα σας πουν ότι δεν πιστεύουν πως θα πάρουν σύνταξη ποτέ και αυτό δημιουργεί ζήτημα για το ασφαλιστικό». Και παρουσίασε ως λύση τον «κουμπαρά», όπου «οι επικουρικές θα τοκίζονται» προσφέροντας «ασφάλεια». Στην κυβέρνηση υπόσχονται «υπερδιπλάσιες αποδόσεις», «απόδοση 3%, όταν η μέση επικουρική σήμερα έχει 1,35% και άλλα παρόμοια. Δεν είναι όμως ακριβώς έτσι τα πράγματα…

Κεφαλαιοποίηση σημαίνει ότι τα αποθεµατικά που θα δημιουργούνται από τις εισφορές στους Ατοµικούς Λογαριασµούς Ασφαλισµένων θα υπόκειται στους απόλυτους νόμους της «αγοράς» . Επικεφαλής του ταμείου θα είναι «CEO», δηλαδή μάνατζερ, χωρίς καμιά ανάγκη να «λογοδοτεί» στους ασφαλισμένους για το «έργο διοίκησης» που θα υλοποιεί, και χωρίς να υπόκεινται σε κανέναν κοινωνικό έλεγχο. Όλες οι ελπίδες των ασφαλισμένων θα εναπόκεινται στις «αποδόσεις των επενδυτικών κινήσεων».

H κυβέρνηση υπόσχεται «μηδενικές πιθανότητες» το τελικό κεφάλαιο να είναι µικρότερο από τις σωρευµένες εισφορές. Όμως σε πρόσφατο ασφαλιστικό συνέδριο, η γ.γ. Κοινωνικών Ασφαλίσεων Π. Καρασιώτου παραδέχτηκε ότι «από έτος σε έτος μπορεί να παρατηρούνται διακυµάνσεις και απώλειες»!

Ο ασφαλισμένος θα μπορεί να «επιλέγει» μεταξύ «επενδυτικής στρατηγικής» χαμηλού, μεσαίου και υψηλού ρίσκου. Το εντυπωσιακό εδώ είναι ότι για πρώτη φορά, προβλέπεται δυνατότητα επενδύσεων επί της περιουσίας, όταν το ίδιο το κράτος δεν επιτρέπει κάτι τέτοιο σήμερα ούτε στα ιδιωτικά Ταµεία Επαγγελµατικής Ασφάλισης!

Το προφίλ του χαρτοφυλακίου και η βαθμίδα κινδύνου θα σχετίζεται και με την ηλικία του ασφαλισμένου. Το επικίνδυνο… τζογάρισμα προτείνεται στους νεώτερους, «καθώς έχουν μπροστά τους ικανό χρόνο καριέρας ώστε να αναπληρώσουν ενδεχόμενες απώλειες», όπως μας εξηγεί η Π. Καρασιώτου. Κοινώς εάν τα χάσουν όλα… μπορούν να ξαναρχίσουν να μαζεύουν από την αρχή! Και φυσικά οι «φταίχτες» θα είναι αυτοί και η έρμη η γκίνια τους, κι όχι η κυβέρνηση, οι τράπεζες, ή η ΕΕ….

Είναι λοιπόν βάσιμη η ανησυχία για έκθεση στον λεγόμενο «κίνδυνο της αγοράς», αφού οι διακυμάνσεις των αποδόσεων μπορεί να είναι και αρνητικές σε δεδοµένη στιγµή, όπως παραδέχονται οι εγχώριοι επιχειρηματίες της ιδιωτικής ασφάλισης. Βέβαια υπόσχονται «δικλείδες ασφαλείας» για τον «κίνδυνο της αγοράς» αλλά με… κόστος για τους ασφαλισμένους. Στο νέο σύστημα θα υπάρχουν εγγυήσεις, ώστε ο κάθε ασφαλισμένος να παίρνει τουλάχιστον τις εισφορές του, όταν συνταξιοδοτηθεί. Η ύπαρξη εγγυήσεων αυτομάτως δημιουργεί ένα κόστος επί των εισφορών, που θα κρατείται και δεν θα αποδίδεται στον Α.Σ.Λ. του κάθε ασφαλισμένου. Το ίδιο θα γίνεται και για συντάξεις θανάτου και αναπηρίας.

Τι θα γίνει όμως με τους παλιούς ασφαλισμένους και με το υφιστάμενο ενιαίο ταμείο επικουρικής ασφάλισης; Πώς θα διασφαλιστεί η απρόσκοπτη παροχή της επικουρικής σύνταξης στους σημερινούς συνταξιούχους ή στους μελλοντικούς, αφού θα έχει διακοπεί η ροή εσόδων από τους ασφαλισμένους που θα χρηματοδοτούν το νέο ταμείο; Η κυβέρνηση υπόσχεται ότι δεν θα υπάρξουν καθόλου μειώσεις, παρόλο που θα υπάρχουν λιγότερες εισφορές προς αυτό το σύστημα. Αυτό σηµαίνει πως είτε το κράτος θα καλύψει το έλλειμμα είτε ένα κοµµάτι των χαµένων εισφορών, θα προκύψει από την προσδοκώμενη οικονοµική ανάπτυξη…

Στο βωμό της μετάβασης που απαιτεί το χτίσιμο του κεφαλαιοποιητικού «κουμπαρά» θα θυσιαστούν τα 10 δισ. ευρώ του Ασφαλιστικού Κεφαλαίου Αλληλεγγύης Γενεών (ΑΚΑΓΕ) το οποίο συστάθηκε το 2008 με βασικό σκοπό τη δημιουργία αποθεματικών στο πλαίσιο της διασφάλισης των συντάξεων των νέων γενεών και τροφοδοτείται από την Εισφορά Αλληλεγγύης Συνταξιούχων! Ωστόσο εφόσον προϋπόθεση της µετάβασης στο κεφαλαιοποιητικό σύστηµα είναι η δραστική µείωση της κρατικής επιβάρυνσης, τότε μόνο αρνητικές εξελίξεις προοιωνίζονται αναφορικά µε την κρατική εγγύηση των επικουρικών συντάξεων.

Ένας από τα αποτελέσματα της μεταρρύθμισης εάν υλοποιηθεί θα είναι διεθνή funds και μεγάλες επιχειρήσεις να αποκτήσουν «πρόσβαση» σε πολύ και «ζεστό» χρήμα, στα αποθεματικά των εκατομμυρίων ασφαλισμένων. Αλλά να ανοίξει ο δρόμος για τα επαγγελματικά ταμεία, και εν τέλει να αποτινάξει το κράτος από πάνω του την υποχρέωση να στηρίζει και να χρηματοδοτεί την κοινωνική ασφάλιση. Κι όλα αυτά «επενδύονται» με τη Γη της Επαγγελίας που λέγεται «ανάπτυξη».

Ο Γ. Στουρνάρας έχει δηλώσει ότι με το κεφαλαιοποιητικό σύστημα «μειώνεται ο δημοσιονομικός κίνδυνος» και «επιτυγχάνεται διασπορά κινδύνου στο ασφαλιστικό σύστημα». Επίσης ότι «θα μειωθεί το δημοσιονομικό βάρος χρηματοδότησης του ασφαλιστικού συστήματος» και «τα αποθεματικά που θα συσσωρευθούν από τις εισφορές θα χρηματοδοτήσουν επενδύσεις». Δηλαδή και συρρικνώνονται τα «έξοδα» του κράτους για το ασφαλιστικό, και θα έχουν πρόσβαση σε χρηματοδότηση τα επιχειρηματικά σχέδιο από τον μόχθο των ασφαλισμένων!

Ένα άλλο σημείο στο οποίο επιμένει η κυβέρνηση, είναι ότι με το κεφαλαιοποιητικό σύστημα θα υπάρξει «αποταμίευση» και συγκέντρωση κεφαλαίων τα οποία θα επενδύονται, ότι θα προκύψουν νέες επιχειρήσεις, θέσεις εργασίας κ.ο.κ. Ωστόσο είναι μύθος ότι τα κεφάλαια για επενδύσεις θα περιορίζονται μόνο εντός της Ελλάδας. Οι επενδύσεις στην εποχή του παγκοσμιοποιημένου καπιταλισμού, αναγκαστικά θα έχουν διασπορά, σε διάφορες χώρες και σε διάφορα «παγκοσμιοποιημένα» επενδυτικά εργαλεία.

Όσον αφορά στη διαχείριση των χαρτοφυλακίων, μπορεί να περάσει σε πρώτη φάση στην ΑΕΔΑΚ Ασφαλιστικών Οργανισμών και στην Εταιρεία Διαχείρισης Επενδυτικών Κεφαλαίων Ταμείων Ασφάλισης (ΕΔΕΚΤ ΑΕΠΕΥ), αλλά είναι σίγουρο ότι θα εμπλακούν «πιστοποιημένοι» ιδιωτικοί φορείς, όπως τράπεζες, ασφαλιστικές εταιρείες και οργανισμοί κ.λπ., που θα χρηστούν διαχειριστές της περιουσίας των ασφαλισμένων.

Ακολουθήστε το topontiki.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν.

Το topontiki.gr σέβεται όλες τις απόψεις, αλλά διατηρεί το δικαίωμά του να μην αναρτά υβριστικά σχόλια και διαφημίσεις. Οι χρήστες που παραβιάζουν τους κανόνες συμπεριφοράς θα αποκλείονται. Τα σχόλια απηχούν αποκλειστικά τις απόψεις των αναγνωστών.