Ακολουθήστε το topontiki.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν.

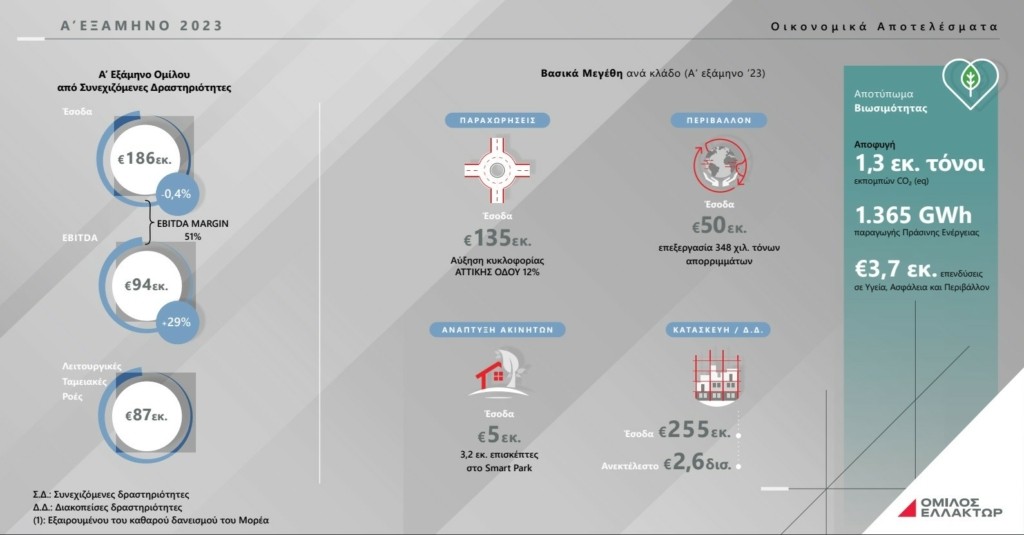

Σε συνέχεια της από 30.03.2023 συμφωνίας πώλησης της ΑΚΤΩΡ ΑΤΕ, η παρουσίαση των αποτελεσμάτων του Ομίλου ΕΛΛΑΚΤΩΡ για το α΄ εξάμηνο 2023, γίνεται διακριτά σε Συνεχιζόμενες Δραστηριότητες (Σ.Δ.), ήτοι όπως θα απεικονίζεται ο Όμιλος μετά την πώληση της ΆΚΤΩΡ και Διακοπείσες Δραστηριότητες (Δ.Δ.), οι οποίες περιλαμβάνουν την ΆΚΤΩΡ μέχρι 30.6.2023 και την δραστηριότητα των ανανεώσιμων πηγών ενέργειας μέχρι 31.12.2022.

Βασικά Οικονομικά μεγέθη Ομίλου από Συνεχιζόμενες Δραστηριότητες.

Βασικά Οικονομικά μεγέθη Ομίλου (συμπεριλαμβανομένων των Διακοπεισών Δραστηριοτή- των).

Σχολιάζοντας τα Οικονομικά Αποτελέσματα του Α’ εξαμήνου 2023, ο Διευθύνων Σύμβουλος της ΕΛΛΑΚΤΩΡ, Ευθύμιος Μπουλούτας ανέφερε:

«Έχοντας ολοκληρώσει την χρηματοοικονομική και λειτουργική αναδιάρθρωση, καθώς και την αντιστροφή της αρνητικής πορείας των προηγουμένων ετών, ο Όμιλος ΕΛΛΑΚΤΩΡ επικεντρώνεται πλέον στην κερδοφόρο ανάπτυξη των Συνεχιζόμενων Δραστηριοτήτων του, με έμφαση στη δημιουργία προβλέψιμων ταμειακών ροών και την παραγωγή αξίας για τους μετόχους του.

Διαθέτουμε πλέον ίδια κεφάλαια €840εκατ. και καθαρή ρευστότητα €180εκατ. (εξαιρουμένης της παραχώρησης του Μορέα), καθιστώντας τον Όμιλο, μια από τις πιο υγιείς επιχειρήσεις στο κλάδο των υποδομών της Ελλάδας.

Μέχρι το τέλος του 2023 αναμένεται η έγκριση της Επιτροπής Ανταγωνισμού, αναφορικά με την πώληση της ΆΚΤΩΡ, η οποία ήδη έχει εκκινήσει τη Β’ φάση διερεύνησης της γνωστοποιηθείσας συναλλαγής.

Με την υλοποίηση της συναλλαγής αυτής ο Όμιλος θα ενισχύσει σημαντικά τη ρευστότητά του, έχοντας πλέον τη δυνατότητα, αφενός να χρηματοδοτήσει απρόσκοπτα το επενδυτικό του σχέδιο και αφετέρου να επιστρέψει κεφάλαια στους μετόχους.

Στόχος μας για τα επόμενα χρόνια είναι να ενισχύσουμε τις επενδύσεις μας στον τομέα των Παραχωρήσεων και των έργων ΣΔΙΤ, της Διαχείρισης Απορριμμάτων και της Ανάπτυξης Ακινήτων.»

Εντός του πρώτου εξαμήνου 2023, η ΕΛΛΑΚΤΩΡ και η ΑΚΤΩΡ ΠΑΡΑΧΩΡΗΣΕΙΣ υπέγραψαν συμφωνία με την ΙΝΤΡΑΚΑΤ για την πώληση του συνόλου των μετοχών της θυγατρικής ΑΚΤΩΡ ΑΤΕ στην ΙΝΤΡΑΚΑΤ. Η συναλλαγή τελεί υπό την αίρεση της έγκρισης της Επιτροπής Ανταγωνισμού, όλων των λοιπών κατά νόμον εγκρίσεων και αδειών και η ολοκλήρωσή της αναμένεται έως το τέλος του τρέχοντος έτους.

Κατόπιν τούτου, σε όλες τις οικονομικές πληροφορίες γίνεται διάκριση μεταξύ Διακοπεισών Δραστηριοτήτων (Δ.Δ.) και Συνεχιζόμενων Δραστηριοτήτων (Σ.Δ.). Συγκεκριμένα για το 6Μ2022 οι Δ.Δ. περιλαμβάνουν τον τομέα των ΑΠΕ και για λόγους συγκρισιμότητας και το τομέα της Κατασκευής, ενώ για το 6Μ2023 οι Δ.Δ. περιλαμβάνουν μόνο τον κλάδο της Κατασκευής.

| Συνεχιζόμενες Δραστηριότητες | Διακοπείσες Δραστηριότητες | Σύνολο | |||||||

| €εκατ. | H1’22 | H1’23 | Δ% | H1’22 | H1’23 | Δ% | H1’22 | H1’23 | Δ% |

| Πωλήσεις | 186,5 | 185,8 | 0% | 292,9 | 255,0 | (13%) | 479,4 | 440,8 | (8%) |

| Κόστος πωληθέντων * | (92,6) | (79,6) | 14% | (241,2) | (255,7) | (6%) | (333,8) | (335,2) | 0% |

| Μεικτό κέρδος | 93,9 | 106,2 | 13% | 51,7 | (0,6) | <(100%) | 145,6 | 105,6 | (27%) |

| Έξοδα διάθεσης & διοίκησης* | (18,7) | (23,8) | (28%) | (9,3) | (9,7) | (4%) | (28) | (33,5) | (20%) |

| Λοιπά έσοδα & λοιπά κέρδη/(ζημίες)* | (3,7) | 9,1 | >100% | 1,2 | 0,7 | (38%) | (2,5) | 9,8 | >100% |

| Μερίδιο κέρδους/(ζημιάς) από συγγενείς εταιρείες | 1,5 | 2,7 | 80% | (0,1) | – | 100% | 1,5 | 2,7 | 88% |

| EBITDA | 73,0 | 94,2 | 29% | 43,5 | (9,6) | <(100%) | 116,5 | 84,6 | (27%) |

| EBITDA περιθώριο (%) | 39% | 51% | 15% | (4%) | 24% | 19% | |||

| Αποσβέσεις | (37,5) | (37) | 1% | (15,9) | (1,2) | 92% | (53,4) | (38,2) | 28% |

| Αποτελέσματα εκμετάλλευσης | 35,5 | 57,2 | 61% | 27,6 | (10,8) | <(100%) | 63,1 | 46,4 | (26%) |

| Έσοδα από μερίσματα | 1,5 | 0,9 | (39%) | 0 | – | 100% | 1,5 | 0,9 | (39%) |

| Χρηματοοικονομικά έσοδα/(έξοδα) | (25,5) | (11,9) | 54% | (8,2) | (5,6) | 31% | (33,7) | (17,5) | 48% |

| Κέρδη/(ζημίες) προ φόρων | 11,5 | 46,3 | >100% | 19,4 | (16,4) | <(100%) | 30,9 | 29,8 | (3%) |

| Φόρος εισοδήματος | (11,8) | (14,1) | (20%) | (6,7) | (2,8) | 59% | (18,5) | (16,9) | 9% |

| Καθαρά κέρδη/(ζημίες) | (0,3) | 32,1 | >100% | 12,7 | (19,2) | <(100%) | 12,4 | 12,9 | 4% |

*Χωρίς αποσβέσεις

| €εκατ. | Δεκ.’22 | Ιουν.’23 | Δ% | |||||

| Ενσώματα πάγια, Άυλα περιουσιακά στοιχεία & Επενδύσεις σε ακίνητα | 632,6 | 492,5 | (22%) | |||||

| Επενδύσεις σε θυγατρικές, συγγενείς & κοινοπραξίες | 203,7 | 205,4 | 1% | |||||

| Λοιπά χρημ/κά περιουσιακά στοιχεία σε αποσβέσιμο κόστος & χρημ/κα στοιχεία σε εύλογη αξία μέσω λοιπών συνολικών εισοδημάτων | 68,8 | 96,3 | 40% | |||||

| Χρηματοδοτική συμβολή από Δημόσιο | 216,8 | 212,6 | (2%) | |||||

| Απαιτήσεις | 758,8 | 208,8 | (72%) | |||||

| Λοιπά μη κυκλοφορούντα στοιχεία ενεργητικού | 48,5 | 45,3 | (7%) | |||||

| Λοιπά κυκλοφορούντα στοιχεία ενεργητικού | 24,6 | 6,7 | (73%) | |||||

| Προθεσμιακές καταθέσεις άνω των 3 μηνών | 10,0 | 2,6 | (74%) | |||||

| Ταμειακά διαθέσιμα και ισοδύναμα (και δεσμευμένες καταθέσεις) | 488,6 | 400,6 | (18%) | |||||

| Στοιχεία ενεργητικού σχετιζόμενα με περιουσιακά στοιχεία κατεχόμενα προς πώληση | – | 863,5 | nc | |||||

| Σύνολο Ενεργητικού | 2.452,4 | 2.534,3 | 3% | |||||

| Ίδια Κεφάλαια, εξαιρ. μη ελεγχουσών συμμετοχών | 827,9 | 839,7 | 1% | |||||

| Μη ελέγχουσες συμμετοχές | 85,7 | 86,0 | 0% | |||||

| Σύνολο Ιδίων Κεφαλαίων | 913,5 | 925,7 | 1% | |||||

| Σύνολο Δανείων | 691,6 | 597,2 | (14%) | |||||

| Υποχρεώσεις από μισθώσεις* | 63,4 | 62,1 | (2%) | |||||

| Προμηθευτές και λοιπές υποχρεώσεις | 505,8 | 123,7 | (76%) | |||||

| Τρέχουσες φορολογικές υποχρεώσεις | 26,0 | 32,7 | 26% | |||||

| Πληρωτέα μερίσματα | 0,3 | – | (100%) | |||||

| Λοιπές βραχυπρόθεσμες προβλέψεις | 70,5 | 92,4 | 31% | |||||

| Παράγωγα χρηματοοικονομικά εργαλεία | 31,0 | 36,6 | 18% | |||||

| Λοιπές μακροπρόθεσμες υποχρεώσεις | 150,3 | 86,7 | (42%) | |||||

| Στοιχεία παθητικού σχετιζόμενα με περιουσιακά στοιχεία κατεχόμενα προς πώληση | – | 577,3 | nc | |||||

| Σύνολο Υποχρεώσεων | 1.538,9 | 1.608,6 | 5% | |||||

| Σύνολο Ιδίων Κεφαλαίων και Υποχρεώσεων | 2.452,4 | 2.534,3 | 3% | |||||

*Περιλαμβάνονται κυκλοφορούντα και μη-κυκλοφορούντα περιουσιακά στοιχεία

| €εκατ. | 6M ’22 | 6M ’23 | Δ% |

| Ταμειακά διαθέσιμα και ισοδύναμα έναρξης περιόδου | 357,9 | 413,5 | 16% |

| Καθαρές ταμειακές ροές από λειτουργικές δραστηριότητες (Σ.Δ.) | 66,4 | 86,7 | 31% |

| Καθαρές ταμειακές ροές από λειτουργικές δραστηριότητες (Δ.Δ.) | (24,1) | (85,7) | <(100%) |

| Σύνολο ταμειακών ροών από λειτουργικές δραστηριότητες | 42,3 | 1,0 | (98%) |

| Καθαρές ταμειακές ροές από επενδυτικές δραστηριότητες (Σ.Δ.) | 25,7 | (0,7) | <(100%) |

| Καθαρές ταμειακές ροές από επενδυτικές δραστηριότητες (Δ.Δ.) | (6,4) | (1,5) | 77% |

| Σύνολο ταμειακών ροών από επενδυτικές δραστηριότητες | 19,3 | (2,2) | <(100%) |

| Καθαρές ταμειακές ροές από χρημ/δοτικές δραστηριότητες (Σ.Δ.) | (33,9) | (14,5) | 57% |

| Καθαρές ταμειακές ροές από χρημ/δοτικές δραστηριότητες (Δ.Δ.) | (25,0) | (12,3) | 51% |

| Σύνολο ταμειακών ροών από χρημ/δοτικές δραστηριότητες | (58,9) | (26,7) | 55% |

| Καθαρή αύξηση/(μείωση) στα ταμειακά διαθέσιμα & ισοδύναμα | 2,7 | (28,0) | <(100%) |

| Συναλλαγματικές διαφορές στα ταμειακά διαθέσιμα & ισοδύναμα | 0,8 | (0,2) | <(100%) |

| Ταμειακά διαθέσιμα και ισοδύναμα λήξης περιόδου | 361,4 | 385,3 | 7% |

| – από τα οποία (Δ.Δ.) | 24,6 | 42,3 | 72% |

| €εκατ. | H1’22 | H1’23 | Δ% | Q2’22 LTM | Q2’23 LTM | Δ% | |

| Πωλήσεις | Παραχωρήσεις | 126,6 | 135,0 | 7% | 261,7 | 277,4 | 6% |

| Περιβάλλον | 55,7 | 49,5 | (11%) | 115,4 | 116,3 | 1% | |

| Ανάπτυξη ακινήτων | 4,2 | 4,9 | 18% | 9,1 | 10,6 | 16% | |

| Λοιπά | 0,3 | 0,7 | >100% | 0,5 | 0,9 | 76% | |

| Απαλοιφές | (0,3) | (4,4) | <(100%) | (0,7) | (4,6) | <(100%) | |

| Συνεχιζόμενες Δραστηριότητες | 186,5 | 185,8 | (0%) | 386,1 | 400,5 | 4% | |

| Διακοπείσες Δραστηριότητες* | 292,9 | 255,0 | (13%) | 615,5 | 604,4 | (2%) | |

| Σύνολο | 479,4 | 440,8 | (8%) | 1.001,6 | 1.004,9 | 0% | |

| €εκατ. | H1’22 | H1’23 | Δ% | Q2’22 LTM | Q2’23 LTM | Δ% | |

| EBITDA | Παραχωρήσεις | 68,6 | 84,9 | 24% | 154,7 | 167,8 | 9% |

| Περιβάλλον | 7,2 | 6,1 | (14%) | 13,9 | 14,3 | 3% | |

| Ανάπτυξη ακινήτων | 2,7 | 8,6 | >100% | 7,7 | 12,0 | 56% | |

| Λοιπά | (5,4) | (5,5) | (1%) | (10,6) | (7,3) | 31% | |

| Συνεχιζόμενες Δραστηριότητες | 73,0 | 94,2 | 29% | 165,7 | 186,9 | 13% | |

| Διακοπείσες Δραστηριότητες* | 43,5 | (9,6) | <(100%) | 65,8 | 20,4 | (69%) | |

| Σύνολο | 116,5 | 84,6 | (27%) | 231,5 | 207,3 | (10%) | |

| EBITDA περιθώριο % Σ.Δ. | 39% | 51% | 43% | 47% | |||

| EBITDA περιθώριο % | 24% | 19% | 23% | 21% |

*Κλάδος ΑΠΕ & Κατασκευής

Βιώσιμη Ανάπτυξη

Στον Όμιλο ΕΛΛΑΚΤΩΡ[3] η ενεργή συνεισφορά και ουσιαστική προώθηση της βιώσιμης ανάπτυξης τοποθετείται στο επίκεντρο του επιχειρησιακού του σχεδιασμού και των δραστηριοτήτων των κλάδων του. Η εξασφάλιση ενός ασφαλούς και δίκαιου εργασιακού πλαισίου, η ουσιαστική στήριξη της οικονομίας, αλλά και των τοπικών κοινωνιών και η μείωση των επιπτώσεων των δραστηριοτήτων του στο περιβάλλον, αποτελούν βασικές αρχές του Ομίλου.

Οι δεσμεύσεις αυτές, βασικός οδηγός για την εκπλήρωση της αποστολής του, εκφράζονται μέσα από τα σύγχρονα έργα υποδομής που δεκαετίες τώρα αναβαθμίζουν την ποιότητα ζωής των ανθρώπων αλλά και τα έργα περιβάλλοντος και ενέργειας που προάγουν την κυκλική οικονομία και την παραγωγή ενέργειας μέσα από εναλλακτικές αλλά και ανανεώσιμες πηγές, δημιουργώντας παράλληλα προστιθέμενη αξία για το σύνολο των κοινωνικών του εταίρων.

Στη δημοσιευθείσα Εξαμηνιαία Οικονομική Έκθεση 01.01.-30.06.2023, η οποία είναι αναρτημένη στο διαδικτυακό τόπο http://ellaktor.com και συγκεκριμένα στο σύνδεσμο https://ellaktor,com/finances/oikonomikes-katastaseis-omiloy-thygatrikon-thygatrikes-me-edra-ellada/ https://ellaktor.com/finances/oikonomikes-katastaseis-omiloy-thygatrikon-thygatrikes-me-edra-ellada/, περιλαμβάνονται, μεταξύ άλλων, πληροφορίες σχετικά με:

Aναλυτικά στοιχεία για τη Βιώσιμη Ανάπτυξη περιλαμβάνονται στην δημοσιευθείσα Έκθεση Βιώσιμης Ανάπτυξης 2022 στο σύνδεσμο https://ellaktor.com/viosimi-anaptiksi/ekthesis_viosimis_anaptixis/.

[1] Εξαιρουμένου του καθαρού δανεισμού του Μορέα και υποχρεώσεων από μισθώσεις ΔΠΧΑ 16.

[2] Έχοντας κάνει τις απαραίτητες προσαρμογές στα Κατεχόμενα προς πώληση, για λόγους συγκρισιμότητας.

[3] Η ΕΛΛΑΚΤΩΡ έχει καταταγεί, μεταξύ άλλων εταιρειών, στην ανώτερη (1η) Βαθμίδα Platinum, όπως αποτυπώνεται σε έρευνα για λογαριασμό του Forbes. Συγκεκριμένα οι εταιρείες αξιολογήθηκαν βάσει συγκεκριμενών κριτηρίων, τα οποία σχεδιάστηκαν ώστε να καλύπτουν και τους τρεις πυλώνες (E-S-G), λαμβάνοντας υπόψη ESG δείκτες κορυφαίων διεθνών και εθνικών µη χρηματοοικονομικών προτύπων (GRI, SASB, ΑΤΗΕΧ ESG Guide, ESRS, TCFD).

Ακολουθήστε το topontiki.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν.

Το topontiki.gr σέβεται όλες τις απόψεις, αλλά διατηρεί το δικαίωμά του να μην αναρτά υβριστικά σχόλια και διαφημίσεις. Οι χρήστες που παραβιάζουν τους κανόνες συμπεριφοράς θα αποκλείονται. Τα σχόλια απηχούν αποκλειστικά τις απόψεις των αναγνωστών.